La strategia del Segretario al tesoro USA

Data pubblicazione: 13 maggio 2025

Autore:

- Il calo del rendimento dei titoli USA a 10 anni è il pallino del segretario al Tesoro Scott Bessent.

- Diversi equilibri stanno cambiando nel panorama obbligazionario, anche per effetto dei dazi.

- Questo apre nuove opportunità di diversificazione, senza però dimenticare l’azionario.

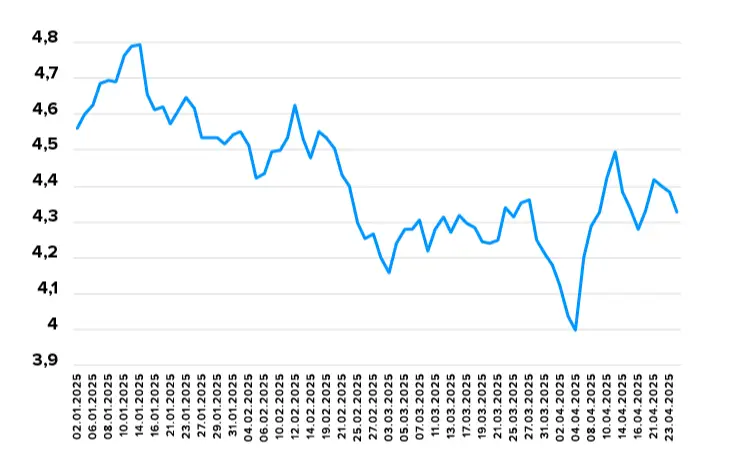

RENDIMENTO IN ALTALENA PER IL TREASURY DECENNALE

Fonte: Investing.com, dati in %

Il mondo come lo vediamo oggi – dal punto di vista dei mercati finanziari, ma non solo – è molto diverso da come ce lo eravamo immaginato solo una manciata di mesi fa. All’inizio del secondo mandato di Donald Trump alla Casa Bianca, strategist e analisti erano concordi nell’aspettarsi forti investimenti pubblici, che avrebbero sostenuto l’economia e, di conseguenza, i mercati azionari e il dollaro. E che, parallelamente, avrebbero fatto salire il debito statunitense e di riflesso i rendimenti dei titoli di Stato. Una dinamica che in effetti si è registrata – in scia alle attese del mercato – ancor prima dell’insediamento del nuovo presidente, quando si parlava di “Trump Trade”.

Con le prime mosse della nuova amministrazione – che ha agito su una riduzione della spesa pubblica, come abbiamo visto con i tagli portati avanti dal DOGE guidato da Elon Musk – i rendimenti del Treasury sono inizialmente scesi, passando dal 4,8% di gennaio al 4,2% di fine marzo (mentre i prezzi, che con i rendimenti hanno una relazione inversa, sono aumentati).

Poi, però, c’è stato il “Liberation Day”: annunciati dazi “universali” e “reciproci”

Stiamo parlando del giorno (il 2 aprile 2025) in cui Trump ha annunciato i suoi dazi “universali” e “reciproci”, innescando una vera e propria guerra commerciale – specialmente con la Cina – il cui esito è ancora tutto da scrivere. Ora, è vero che nelle settimane successive il presidente USA ha fatto una parziale marcia indietro, aprendo alle trattative con i Paesi colpiti dalle tariffe (e lasciando uno spiraglio anche per un accordo con Pechino).

Ma l’idea di una guerra commerciale, con tutta l’incertezza che potrebbe portare con sé (recessione economica, riacutizzazione dell’inflazione), ha fatto tremare i mercati, a partire da quelli statunitensi.

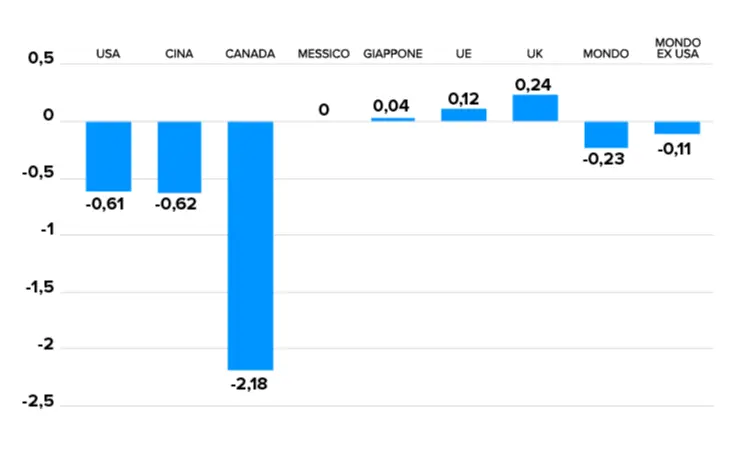

Del resto, la maggior parte delle previsioni economiche indica che saranno proprio gli USA a sopportare il costo maggiore dei dazi. Un esempio? Stando alle stime formulate da The Budget Lab at Yale, il PIL statunitense potrebbe risultare dello 0,6% inferiore nel lungo termine per effetto dei dazi.

L’EFFETTO DEI DAZI SUL PIL NEL LUNGO TERMINE

Previsioni al 2035, considerando le tariffe in essere al 15/04/2025. Dati in %

Fonte: The Budget Lab

Così, dopo l’annuncio di Trump il rendimento del decennale USA è risalito vertiginosamente, tornando intorno al 4,5% e arrivando addirittura a sollevare qualche dubbio sul suo status di bene rifugio. Insomma, l’incertezza è su livelli altissimi e il Treasury – invece di fare da scudo alla volatilità, come succede di solito – si è unito all’ondata di “panico” (in parte, come suggeriscono alcuni osservatori, per ragioni prettamente “tecniche”).

È proprio questa impennata dei rendimenti – che poi si è ridimensionata nelle ultime settimane – ad aver spinto il presidente USA a mitigare i toni sul tema dei dazi, come sostengono diversi analisti. Il Treasury e il suo rendimento sono infatti gli osservati speciali del segretario al Tesoro statunitense Scott Bessent, che lo considera la cartina di tornasole dell’efficacia delle politiche economiche statunitensi.

Il punto di vista della cosiddetta “Bessentnomics” sui rendimenti dei Treasury

L’idea di Bessent sarebbe quella di abbassare il rendimento del decennale USA – e di mantenerlo basso – per tenere sotto controllo i costi di indebitamento del governo. Gli Stati Uniti restano all’interno del G20 il Paese con il livello maggiore di indebitamento netto nei confronti dell’estero, pari all’80% circa rispetto al PIL. Il rialzo dei rendimenti costituisce un elemento molto negativo per il rifinanziamento dell’enorme debito statunitense.

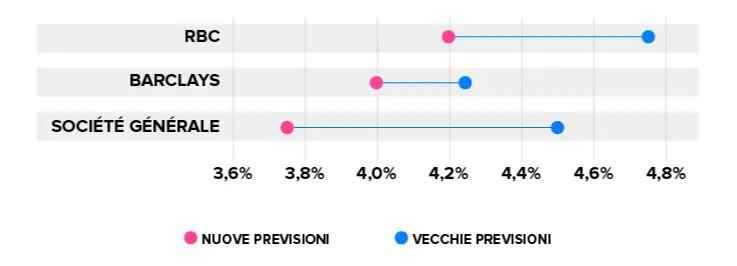

Il tema del rendimento del Treasury è stato talmente ricorrente negli interventi di Bessent che il mese scorso molti strategist – Barclays, Royal Bank of Canada e Société Générale, solo per citarne alcuni – hanno rivisto al ribasso le loro stime sul rendimento del titolo di Stato decennale per fine anno.

“EFFETTO BESSENT” ALL’OPERA

Gli analisti tagliano le stime sul rendimento del Treasury decennale per fine anno

Fonte: Bloomberg

Stando agli esperti, infatti, il segretario al Tesoro potrebbe dare seguito alle sue dichiarazioni con azioni concrete: per esempio, limitando le dimensioni delle aste di debito a 10 anni o sostenendo la campagna di Elon Musk per tagliare il deficit di bilancio.

Cosa prevede la ricetta economica del segretario al Tesoro Bessent?

Ma qual è, concretamente, lo scopo di Bessent? Per comprenderlo a fondo, bisogna partire da una premessa: l’amministrazione di Trump ha la ferma convinzione che, negli ultimi decenni, gli Stati Uniti hanno finanziato, con il loro debito, non solo la loro crescita economica, ma anche quella di altri Paesi, che hanno, in un certo senso, “approfittato” della generosità “made in USA”.

Ora vuole quindi cambiare marcia, rimettendo l’economia su un sentiero di sostenibilità. In parte, lo abbiamo visto, riducendo la spesa pubblica: ma questa non sarà l’unica leva su cui agire. La ricetta di Bessent, infatti, prevede anche:

- un incentivo agli investimenti e ai consumi privati, tramite deregolamentazione e tagli fiscali;

- un indebolimento della valuta – il dollaro USA – con l’obiettivo di rendere le esportazioni statunitensi più competitive;

- una riduzione del deficit commerciale – e qui entrano in gioco i dazi – per riportare una parte della produzione negli USA e rendere più equo il contesto competitivo.

Cosa significa tutto questo per chi investe?

Significa che, dopo anni in cui l’unica asset class che offriva rendimenti interessanti era l’equity USA, oggi sembrano affacciarsi alternative interessanti in ottica di diversificazione. In ambito azionario, così come nel perimetro dell’obbligazionario.

Ma attenzione: vanno tutte intese come complementari, non come sostitutive: come diciamo sempre, infatti, l’azionario generalmente offre rendimenti migliori sul lungo periodo, e non è quindi consigliabile escluderlo da un portafoglio di investimento, che deve invece essere sempre adeguatamente diversificato, soprattutto se si vogliono ottenere risultati più consistenti nel medio-lungo termine.

Questo articolo

ti è piaciuto?

Prenota una consulenzaDisclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Financialounge.com, dal content team di Wealthype.ai o TrueNumbers.it. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Lungotevere Michelangelo 9/a

00192, Roma

Mostra numero di telefono

Mostra e-mail

Informative

COPYRIGHT © 2025

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Innocenzo Fortunato Ligresti e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.